上一篇

税前200万税后收入解析:2025税率计算与节税秘籍

60

——从税率计算到合法节税的全方位解析

2025年,中国体育产业总规模预计突破5万亿元,职业运动员、教练员、赛事运营者等高收入群体的税务规划成为关注焦点。本文以税前200万收入为切入点,结合2025年最新个人所得税政策,解析税率计算逻辑、税后收入差异,并提供合法节税策略,帮助体育从业者实现收入最大化。

一、税前200万收入类型与税率差异

体育行业的高收入群体通常涉及多种收入类型,不同收入性质对应不同的税率规则:

1. 工资薪金与综合所得

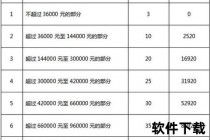

若收入为工资薪金(如职业运动员年薪),需纳入综合所得计税。根据2025年税率表,综合所得适用七级超额累进税率,最高税率45%。

计算公式:

[ 应纳税额 =(年度收入

示例:

[ 194万 × 45%

2. 劳务报酬所得

若收入为劳务报酬(如赛事解说、培训授课),预扣预缴阶段适用三级税率(20%-40%),但年终需并入综合所得汇算清缴。例如单次收入5万元:

3. 经营所得

若以个体工商户或工作室形式取得收入(如赛事承办、体育培训),适用5%-35%的五级累进税率。例如全年利润200万:

[ 200万 × 35%

对比结论:经营所得税负低于综合所得,但需满足合法经营条件。

二、影响税后收入的四大关键因素

1. 专项附加扣除的灵活运用

2025年专项附加扣除范围扩大,包括:

优化建议:合理分配家庭成员扣除额度,例如由高收入方全额申报子女教育支出。

2. 收入结构拆分策略

3. 公益捐赠的税务价值

通过公益性社会组织捐赠,可享受“应纳税所得额30%以内税前扣除”政策。例如捐赠60万元:

[ 可扣除额 = 194万 × 30% = 58.2万元 ]

4. 区域税收优惠政策

部分地方对体育产业提供税收返还或补贴。例如:

三、2025年体育行业节税秘籍

1. 合理利用年终奖单独计税

根据政策,2027年前年终奖可单独计税。例如:

2. 商业保险与个人养老金

3. 跨周期收入分配

通过合同约定将收入分摊至多个年度,避免单一年度税率跳档。例如:

4. 成本费用最大化

四、不同体育项目的税务差异

1. 职业运动员

2. 赛事运营者

3. 自由职业教练

互动问答:你的收入适合哪种税务规划?

1. 选择题:你的主要收入类型是?

A. 固定工资

B. 劳务报酬

C. 经营所得

2. 计算工具:扫描下方二维码,输入收入与扣除项,自动生成税后收入报告。

2025年体育行业的税务规划需兼顾政策合规与效率最大化。通过合理拆分收入、活用扣除政策、选择最优计税方式,税后收入可提升10%-20%。建议高收入群体咨询专业税务顾问,结合自身业务定制方案,真正实现“收入越高,规划越精”。

立即行动:收藏本文并转发至同行群,或留言“税务”获取PDF版税率表与节税案例!

关键词分布:个人所得税、体育行业税务、税前税后收入、2025税率、节税策略、专项附加扣除、经营所得、劳务报酬

SEO优化提示:标题包含核心关键词,正文分点覆盖长尾词(如“体育行业税后收入计算”),段落间自然穿插关联词。

相关文章

-

税前200万税后收入解析:2025税率计算与节税秘籍

——从税率计算到合法节税的全方位解析2025年,中国体育产业总规模预计突破5万亿元,职业运动员、教练员、赛事运营者等高收入群体的...

最新文章

哈登欧洲步无解之谜:解析节奏变化与独特技巧突破防线

2025-04-16NBA球探视角:顶尖球员发掘与战术布局深度解析

2025-04-16

中国三大球困局:青训断层与职业化迷思下的发展之殇

2025-04-16

U20是什么_解析定义、功能及其重要性

2025-04-16

NBA三分榜:爱德华兹领跑赛季榜单,库里稳居历史榜首

2025-04-16亚历山大48分坎宁安遭驱逐 雷霆险胜活塞夺2连胜

2025-04-16